パンデミック以前、投資家は低インフレと低金利が銀行の利益を圧迫するのではないかと懸念していた。矛盾するようだが、パンデミック後の経済活動再開によりインフレ率と政策金利が急上昇したときも、投資家は銀行の利益について懸念した。2023年初頭のシリコンバレー銀行をはじめとする米銀の破綻は、これらの懸念を裏付けているようだ。

インフレと銀行の収益性の関係に関するわれわれの新たな研究は、これらの懸念を理解する上で役立つ。大半の銀行は、収入と支出のエクスポージャーが互いに相殺する傾向があり、インフレ率の変動リスクからほぼ隔離されている。しかし、一部の銀行はインフレへのエクスポージャーが高い。集中的に損失が発生し銀行部門の広範なパニックにつながれば、金融の不安定化を引き起こす恐れがある。パンデミック後のインフレ高騰を受けて、いくつかの主要中央銀行が金融政策の枠組みを再評価している中、インフレと銀行の収益性の関連性をより深く理解することは、より良い金融政策の枠組みを設計するのに役立つ。

われわれの調査結果は、中央銀行がインフレに対抗するための政策スタンスを決める際に、金融の安定性に配慮する必要がある可能性があることを示唆する。

インフレは重要

インフレは銀行の収益性にとって重要だろうか。この質問は驚くほど注目されていない。われわれは、先進国と新興市場国の6,600以上の銀行のバランスシート、および利益のデータを、約30年分のIMFの経済データと組み合わせることで、この答えを出した。

大半の銀行では、収入と支出の両方がインフレと同程度に増加しており、インフレリスクを総じて回避している。借入と貸出に関連する収入と支出は、主にインフレに応じて変動する政策金利に反応するため、間接的にインフレにさらされている。対照的に、その他の収入と支出(非伝統的な銀行活動やサービスからの収益、給与、賃料)は、直接的にインフレにさらされている。

国別で見ると、インフレが銀行の収入と支出に与える影響は、銀行システムによって大きく異なる。インフレ率の変動は、一部の国では他の国よりもはるかに急速に収入と支出に反映される。しかし、繰り返しになるが、大半の国で収入と支出の両方がインフレとほぼ同じ程度に増加するため、大半の銀行システムが総じてインフレリスクを回避しているようだ。

エクスポージャーの集中

では、インフレは懸念材料となり得るのか。

われわれは調査で、リスク管理やビジネスモデルが異なる一部の銀行が特にインフレの影響を受けやすい、という具体的な脆弱性を特定した。先進国と新興市場国・発展途上国ともに、インフレ率と金利が急上昇すると、外れ値に位置する銀行は大きな損失を被ることとなる。

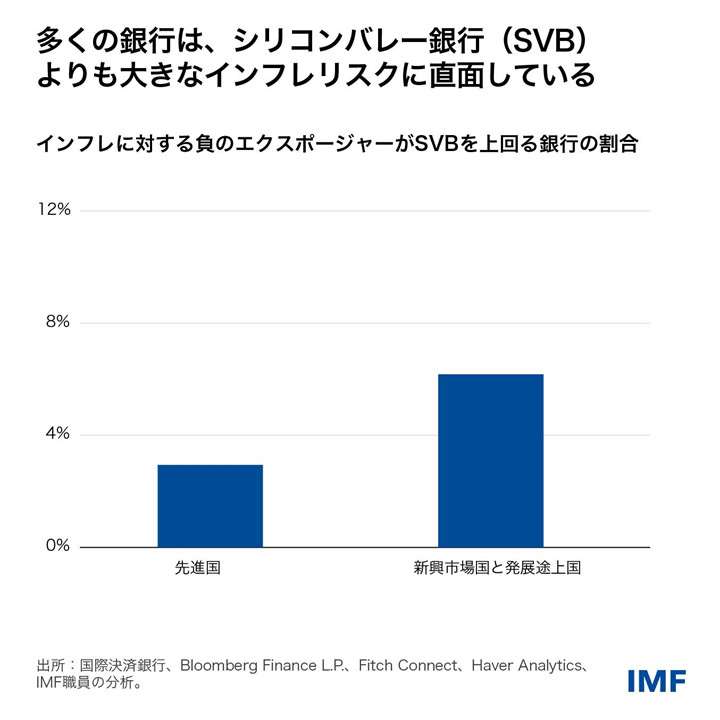

驚くべきことに、先進国の銀行の3%、新興市場国の銀行の6%が、破綻当初のシリコンバレー銀行と少なくとも同程度に金利上昇へのエクスポージャーがある。また、新興市場国の銀行は、インフレに直接的にさらされているようだが、これはインデクセーションがより広範に及んでいるからかもしれない。

政策の意味合い

高インフレの中、金融引き締めは必要であるものの、エクスポージャーが高い銀行にとって大きな損失につながる可能性がある。そうなれば、顧客や投資家はすべての銀行のリスクを再評価する可能性があり、パニックや金融の不安定化につながる恐れがある。

健全性規制・監督の強化、銀行でのリスク管理要件の強化、透明性の向上、われわれが調査で強調する広範な銀行を対象とする主要因を考慮した詳細なリスク評価の活用は、いずれもインフレに対するエクスポージャーを体系的に抑制するのに役立つであろう。

こうした改善にもかかわらず、個々の銀行の損失が広く波及する余地があるとすれば、中央銀行はインフレ抑制のための利上げと金融不安の可能性とのバランスを取る必要があるかもしれない。